【数据透视】第15周楼市成交双降:新房环比暴跌52.1%的深层逻辑与市场启示

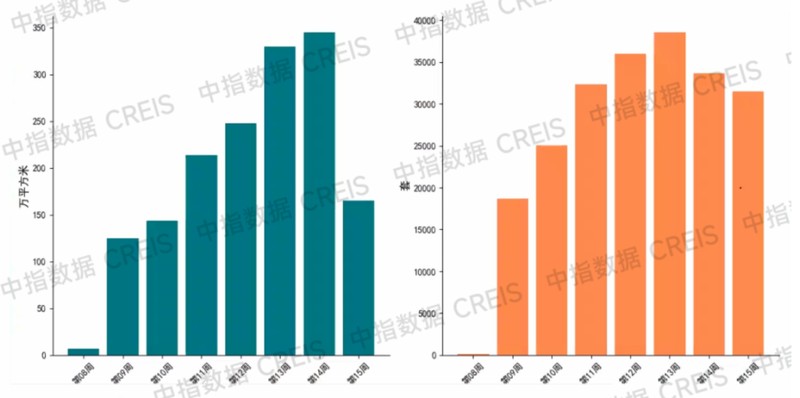

数据是最诚实的叙事者。2026年第15周的楼市数据,冷冰冰地陈列着一个事实:30城新房成交环比降幅突破50%大关,达到52.1%的断崖式下滑。二手房同样未能幸免,20城成交量环比下降6.4%,同比下降4.9%。这不是周期性波动的正常区间,而是多重因素叠加后的市场反应。

新房市场:结构性分化加剧

细拆数据维度,广州新房成交同比增幅达24.4%,成为一线城市中唯一亮点。上海二手房同比增长9.4%,同样是一线城市中傲视同侪的存在。这种分化并非偶然,而是城市基本面、供需结构、政策环境综合作用的结果。广州作为大湾区核心城市,刚需与改善需求保持稳定;上海二手房市场依托存量房流转,韧性相对较强。

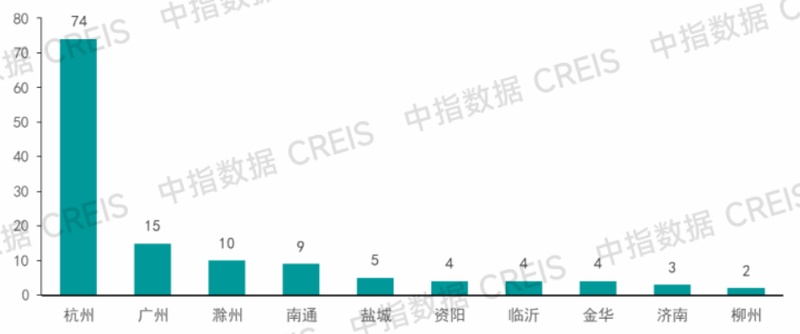

土地市场:杭州单城贡献74亿的背后逻辑

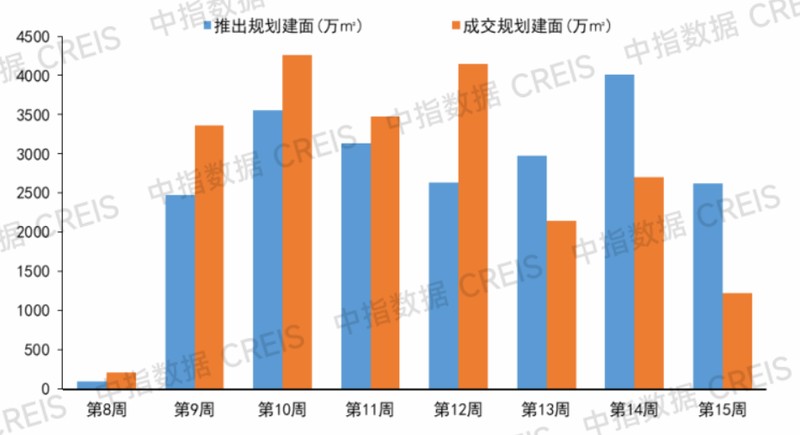

300城住宅用地成交255万平方米,出让金139亿元。其中杭州单城贡献74亿元,占比超过53%。杭州滨江区襄七房单元地块成交价近40亿元,直接拉高周度出让金总额。这一现象揭示了土地市场的集中化趋势:核心城市核心地块依然是房企必争之地,而三四线城市的土地市场则面临流拍压力。

政策信号:城市更新进入深水区

住建部、自然资源部联合推广城市更新可复制清单,意味着这一模式已从试点走向全面推广。北京"十五五"规划纲要首提"住有所居"目标,深圳"金融顾问"机制为房地产纾困提供新思路。这些政策信号表明,房地产市场正在从增量开发向存量运营转型,从单一销售向多元供给过渡。

企业端:融资结构悄然生变

房企非银融资类型正从高成本信托融资向中期票据转移。中建八局5年期债券票面利率1.85%,知识城集团3+2年期债券票面利率同样为1.85%,融资成本显著降低。这一趋势背后是融资渠道收窄后的被迫选择,也是债券市场对优质房企的重新定价。厦门海翼地产转让江西合翼置业49%股权,则透露出房企股权融资的活跃度正在上升。

市场展望:底部信号与投资策略

4月以来新房成交环比增长8.9%,同比增长1.2%,显示市场正在筑底过程中。但筑底不等于反弹,结构性分化将成为未来相当长时期的常态。一线城市核心区域、二线城市改善型产品,将是穿越周期的优质标的。土地市场的集中度提升,意味着房企的拿地策略需要更加聚焦,非核心区域的盲目扩张将面临流动性风险。